开头:CSC策略陈果团队

中枢要点

SUMMARY

周五市集出现颠簸回调,但咱们觉得更多属于情势博弈,而非利好出尽与跨年行情的驱逐。咱们觉得本周会议定调积极,宽货币宽财政与全面扩内需明确,后续好意思联储12月降息几成定局,国内新一轮降准降息催化可期,险资加速流入与个东谈主待业金全面试验有望带来可不雅增量资金,外部关连也出现积极信号,在政策预期、风险偏好与流动性宽松启动下,瞻望跨年行情并未驱逐,会有颠簸进取特征,投资者可淡定面对,逢回调可积极布局。结构上重点护理政策发力想法与AI+产业干线,包括传媒、零卖、旅游、AI应用等短期弹性行业,以及亏损电子、管事亏损、AI+产业链等中期部署。重点护理主题:首发经济、新质坐褥力等。

节录

重磅会议召开,表述积极可为。政事局会议定调积极牛逼,稳增长的力度和诉求均进一步深切。政策立场从相机抉择转向继续加码、上不设限、先手发力的信号愈发明确。中央经济使命会议延续积极,共有通晓增长方针和财政货币政策举措、全场所扩内需成为政策最优先任务、科技聚焦“AI+”、改革举措侧重落实、对外绽放护理当酬外部冲击、地产政策表述强化、改善民生力度加码等七大看点,来岁政策将以全场所扩大内需和AI+为中枢。

国内新一轮降准降息可期,增量资金正在路上。10年期国债利率下破1.8%,已提前计入10-20bp降息预期,流动性继续迷漫。增量资金视角,年末险资入市概率权臣上提,个东谈主待业金全面试验,可投钞票品目次扩容,瞻望也将带来可不雅资金流入,中永恒低利率钞票荒布景下,险资或加速成就权利钞票。

好意思联储12月降息或成定局,现时外部关连出现积极信号,政策预期、风险偏好与流动性宽松启动下,瞻望跨年行情并未驱逐,会有颠簸进取特征,投资者可淡定面对,逢回调可积极布局。结构上重点护理中央经济使命会议的短期指引与中期部署:短期指引包括首发经济和冰雪经济等初度写入中央经济使命会议层面的名词,以及重点聚焦的“东谈主工智能+”,对应传媒、零卖、旅游及景区、AI应用等,为弹性首选;中期部署包括“两新”扩容下的亏损电子/家居和探讨软件/自动化开导、提振亏损受益的餐饮链等管事型亏损、AI应用等AI产业链、整治“内卷式”竞争启动的钢铁和新能源等产业足迹,历史造就看畴昔一年范围内探讨产业有望跑出权臣逾额收益。

风险指示:内需提拔政策恶果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期等。

1

重磅会议召开,表述积极可为

政事局会议召开,延续9.24以来政策念念路

12月政事局会议定调较9月更积极牛逼,稳增长的力度和诉求均进一步深切。1)财政政策措辞从之前几年的“积极的财政政策”改为“愈加积极的财政政策”;2)货币政策措辞从之前几年的“庄重的货币政策”改为“法例宽松的货币政策”,为2009年以来初度;3)钞票价钱方面要“稳住楼市股市”“提高投资效益”;4)结构上要“全场所扩大国内需求”。政策立场从相机抉择转向继续加码、上不设限、先手发力的信号愈发明确。

中央经济使命会议举行,政策全场所扩内需,欢迎AI+时间

中央经济使命会议在京召开,咱们觉得这次会议有七大看点,包括通晓增长方针和财政货币政策举措、全场所扩内需成为政策最优先任务、科技聚焦“AI+”、改革举措侧重落实、对外绽放护理当酬外部冲击、地产政策表述强化、改善民生力度加码等。来岁政策将以全场所扩大内需和AI+为中枢,政策力度和想法相宜咱们的预期。具体来看:

一是通晓增长方针和财政货币政策举措。和旧年会议表述比拟,本年新增“保持经济踏实增长”,这意味着来岁大约率仍然保持“5%控制”的经济增长方针(具体方针将在来岁两会表现)。财政政策方面“提高财政赤字率,增多刊行超永恒相等国债,增多地方政府专项债券发诳骗用”,表述更为积极径直;货币政策方面“应时降准降息,保持流动性充裕”,本年底到来岁进一步的降准降息值得期待,流动性环境的宽松已是市集共鸣。

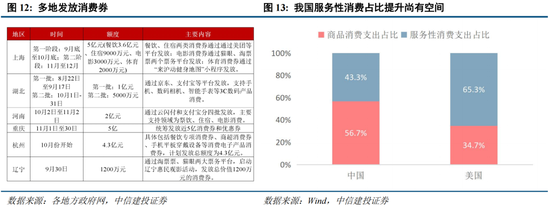

二是全场所扩内需成为政策最优先任务。与旧年“科技转换”排序第一不同,本年“提振亏损”优先级最高,并明如实施“提振亏损专项行为”,加力扩围实施“两新”政策,转换多元化亏损场景,扩大管事亏损,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济。加强从上至下组织合作,更吹法螺度提拔“两重”技俩。

三是科技转换聚焦AI+。本年科技探讨表述重点聚焦在“东谈主工智能+”,咱们瞻望“AI+”将是畴昔科技类主题的中枢品种。

四是改革举措从筹算到落实。本年表述为“推动记号性改革举措落地凯旋”,要点显着愈加偏向改革措施的落地。具体包括:高质地完成国有企业改革深切提高行为,出台民营经济促进法,开展法子涉企王法专项行为,制定宇宙调处大市集建筑指引,统筹鼓励财税体制改革,深切成本市集投融资详细改革。

五是对外绽放更护理当酬外部冲击。为应酬可能的“关税2.0”冲击,强调“稳外贸、稳外资,有序扩大自主绽放和单边绽放”。

六是房地产是终末亟需稳住的系统性风险。“继续用劲推动房地产市集止跌回稳”下政策力度或较以往更强。

七是保障和改善民生力度政策力度加码。其中“制定促进生养政策”超预期。

2

新一轮降准降息可期,增量资金正在路上

10年期国债利率下破1.8%,已提前计入10-20bp降息预期。政事局会议和中央经济使命会议“法例宽松的货币政策”、“应时降准降息”指引下,利率和流动性宽松或将在年底和来岁赢得更显着的体现,受此影响,12月13日早盘,中永恒国债利率全面下行,10年期国债利率再次突破历史新低,跌破1.8%整数关隘,距离12月2日跌破2%仅过了10天,下放慢度目生;30年期永恒国债利率也同步下落,且跌破2%关隘。新一轮降准降息可期,流动性继续迷漫。

低利率钞票荒布景下,险资或加速成就权利钞票。中永恒利率继续下行还可能导致保障机构资负错配矛盾加重,具体体现为其增配永恒期债券类钞票来加强钞票欠债匹配处理或已弗成继续,提高权利投资比例来应酬风险或是可选有策划。此外,依照历史造就看,4季度保障资金流入权利市集概率一般会上升,2019-2023年中有4次环比大幅上升,与保障机构“开门红”鼓励期间高度重合。随行业2025年“开门红”的继续鼓励和续期保费的庄重增长,以及中永恒利率继续下行,年末险资或将加速成就权利钞票。

个东谈主待业金全面试验,可投钞票品目次扩容,瞻望也将带来可不雅资金流入。2024年12月12日,东谈主力资源和社会保障部等五部门发布《对于全面实施个东谈主待业金轨制的奉告》(下称《奉告》),自12月15日起,个东谈主待业金轨制将从36个先行试点城市(地区)推开至宇宙。东谈主社部数据显现,驱逐2024年11月末,共有7279万东谈主灵通了个东谈主待业金账户,可是实质缴费率与东谈主均储存金额仍处低位,瞻望跟着个东谈主待业金试验至宇宙和轨制进一步优化,畴昔缴费增长有望加速。此外,凭证《奉告》条目,证监会实时优化居品供给,12月12日已将首批85只权利类指数基金纳入个东谈主待业金投钞票品目次,其中追踪万般宽基指数的居品78只,追踪红利指数的居品7只,包括沪深300指数、中证A500指数、创业板指数等世俗指数基金、指数增强基金、ETF皆集基金。这次投钞票品目次扩容,也有望为市集注入永恒资金。

3

好意思联储12月降息或成定局,外部关连现积极变化

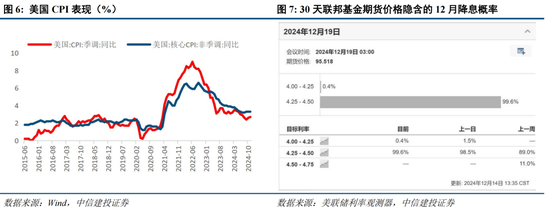

好意思国11月CPI相宜预期,管事性通胀显着回落,好意思联储12月降息或成定局。11月好意思国CPI同比高潮2.7%;环比增长0.3%,涨幅较10月扩大0.1个百分点。剔除波动较大的食物和能源价钱后,好意思国11月中枢CPI同比高潮3.3%,环比增长0.3%,涨幅均与前一个月持平。好意思国11月通胀数据基本相宜市集预期,细分技俩中管事性通胀在房租和运输用度的带动下显着回落,开释积极信号,数据公布后30天联邦基金期货价钱隐含的好意思联储12月降息25bp概率快速抬升,驱逐好意思中时刻12月14日已至99.6%。

外部关连现时现积极变化。据好意思国有线电视新闻网(CNN)、哥伦比亚播送公司(CBS)等媒体报谈,好意思国当选总统特朗普将于当地时刻2025年1月20日,在华盛顿国会山举行我方的第二次履新典礼,特朗普但愿将这一庆典打变成“环球盛事”,并一经亲身向一些异邦率领东谈主发出邀请,此举被觉得冲突通例。据香港英文媒体《南华早报》12月13日征引数名知情东谈主士的话表现,法国总统马克龙贪图在新的一年探问中国,法国总统外事参谋人埃马纽埃尔·博纳本周指挥助手前去了中国,为马克龙此访打前站,报谈称脚下外界对中国在驱逐俄乌冲突方面可能剖析的作用保持护理,欧洲一直寻求中国匡助驱逐冲突。

4

跨年行情连续,关提防磅会议的短期指引与中期部署

宽货币宽财政与全面扩内需明确,好意思联储12月降息几成定局,国内新一轮降准降息可期,险资加速流入与个东谈主待业金全面试验有望带来可不雅增量资金,外部关连出现积极信号,政策预期、风险偏好与流动性宽松启动下,瞻望跨年行情并未驱逐,会有颠簸进取特征,投资者可淡定面对,逢回调可积极布局。结构上重点护理中央经济使命会议的短期指引与中期部署:短期指引包括首发经济和冰雪经济等初度写入中央经济使命会议层面的名词,以及重点聚焦的“东谈主工智能+”,对应传媒、零卖、旅游及景区、AI应用等,为弹性首选;中期部署包括“两新”扩容下的亏损电子/家居、提振亏损受益的餐饮链等管事型亏损、AI应用等AI产业链、整治“内卷式”竞争启动的钢铁和新能源等产业足迹,历史造就看畴昔一年范围内探讨产业有望跑出权臣逾额收益。

短期指引:一是扩内需置于首位,其中初度在中央经济使命会议层面提议的首发经济和冰雪经济等名词需重点护理,所谓首发经济,是指企业发布新址品,推出新业态、新模式、新管事、新技巧,开设首店等经济举止的总称,涵盖了企业从居品或管事的初度发布、初度展出到初度落地开设门店、初度确立研发中心,再到确立企业总部的链式发展全经由。首发经济具备初度亮相、链式发展、引颈性和潮水性三个方面特色,能够引颈亏损潮水,激励亏损后劲,提高品牌形象,推动产业升级,具备进击价值,其中新业态、新管事标的或多皆集在传媒行业,包括谷子经济/潮玩、游戏、影视院线等板块,开设首店或皆集于商贸零卖行业。冰雪经济则主要皆集于旅游及景区板块。二是政策聚焦“东谈主工智能+”,AI应用受益。现时C端已出现一批原生应用和现存应用的AI化更正,国外To C AI应用头部居品MAU体量过亿,爆款应用蓄势待发;B端付费意愿强,AI最初落地告白、电商、数据、金融财税等场景,增厚报表端事迹,成为三季度国外部分SaaS公司事迹超预期的驱能源之一,畴昔随政策吹法螺提拔和AI底层模子才气继续提高,B端&C端应用有望加速落地。

中期部署:护理包括“两新”扩容下的亏损电子/家居、提振亏损受益的餐饮链等管事型亏损、AI应用、整治“内卷式”竞争启动的钢铁和新能源等产业足迹,历史造就看畴昔一年范围内探讨产业有望跑出权臣逾额收益。2024年中央经济使命会议定调来岁九大重点任务,并将扩内需、科技置于一、二位。主要任务一具体包括吹法螺提振亏损、提高投资效益,全场所扩大国内需求。加力扩围实施“两新”政策,转换多元化亏损场景,扩大管事亏损,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济。加强从上至下组织合作,更吹法螺度提拔“两重”技俩;主要任务二强调以科技转换引颈新质坐褥力发展,建筑当代化产业体系。开展“东谈主工智能+”行为,莳植畴昔产业。详细整治“内卷式”竞争,法子地方政府和企业步履;主要任务八提议加速“沙戈荒”新能源基地建筑;主要任务九提议制定促进生养政策。

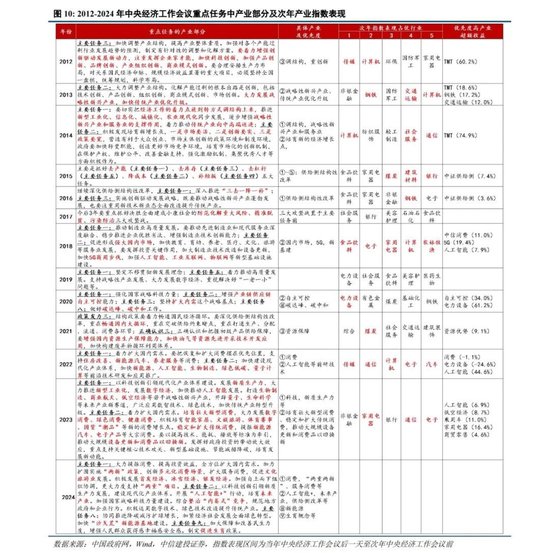

回想历史,中央经济使命会议提议的产业重点任务对次年A股行业推崇提供了进击指引,应充分护理。除2017年首提三大攻坚战,并将其置于重点任务前、2019年产业层面内容全面外,2012年以来中央经济使命会议提议的产业重点任务均对行业推崇提供了进击指引。其中:

2012年:调结构、重转换,次年(往日会议召开驱每日至次年会议召开前,下同)创业板寂寥牛市,TMT跑赢万得全A超60pct;

2013年:吹法螺发展计谋性新兴产业,传统产业优化升级,钢铁、交通运输、计较机推崇占优;

2014年:牢固增强计谋性新兴产业和办行状的撑持作用、莳植新的经济增长点分列重点任务一、二位,次年TMT、社会管事大幅跑赢;

2015、2016:流畅将供给侧结构性改革置于重点任务首位,次年中证供给侧改革指数也均跑赢大盘;

2018:促进形成雄壮国内市集,明确提到加速5G、东谈主工智能等具体新兴产业发展,次年中信亏损组合指数、5G指数、东谈主工智能指数离别跑赢万得全A 11.0、19.4、7.9pct。

2020:主要任务二,增强产业链供应链自主可控才气;主要任务八,作念好碳达峰、碳中庸使命,对应自主可控、电力开导指数离别跑赢万得全A 34.0、61.2pct。

2021:强调突破供给拘谨,增强国内资源坐褥保障才气,加速油气等资源先进开采技巧开发应用,次年资源上风指数逾额收益9.1%。

2022:将扩大国内需求置于进击任务第一位,但次年亏损跑输;将加速建筑当代化产业体系置于第二位,重点提到新能源、东谈主工智能、生物制造、绿色低碳、量子计较等前沿技巧研发和应用试验,2023年东谈主工智能逾额收益44.6%。

2023:将科技、扩内需置于一、二位,重点说起新质坐褥力、大限度开导更新和亏损品以旧换新等,次年通讯、电子以及家用电器、乘用车等均推崇相对跨越,逾额收益权臣。详细历史造就,2024年中央经济使命会议指引下,中期应当重点护理以下几个想法:

1)“两新”扩容下的亏损电子/家居以及探讨软件、自动化开导受益契机。从7月以来政策实施的恶果看,补贴政策显着拉动C端探讨耐用品的亏损需求,尤其存量更新需求占比较高的边界(如家电恶果>家居),料到后续若品类推行,亏损电子、家居是可能想法(广东地区本年相等提议敌手机等电子亏损居品的补贴、22年5月曾推出补贴政策);开导更新方面,除中游成本品报废更新补贴外,合并9月工信部发布的《工业重点行业边界开导更新和技巧更正指南》,推动各边界驱逐高端化、智能化、绿色化也有望成为政策重点导向,或将推动探讨软件、自动化开导等增量需求。

2)提振亏损受益的餐饮链等管事型亏损。“全面提振内需”计谋导向下,除以旧换新补贴拉动耐用品亏损外,管事型亏损亦是扩大内需的进击握手。

3)AI产业链,重点护理“东谈主工智能+”启动的AI应用发展。

4)整治“内卷式”竞争启动的钢铁和新能源等产业足迹。

5)促生养探讨产业。

风险分析

(1)内需提拔政策恶果低于预期。如若后续国内地产销售、投资等数据迟迟难以复原,通胀继续低迷,亏损未出现显着提振,企业盈利增速继续下滑,经济复苏最终证伪,那么举座市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈转换,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司股东减持限度也有所增长,导致股市抛压上升。

(3)地缘政事风险。如若中好意思关连处理不善,可能导致中好意思之间在政事、军事、科技、酬酢边界的抗争加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,如若发生危急则可能对市集变成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集情势和风险偏好变成外溢影响。

诠释:本讲授源自中信建投商议发展部策略团队所公开发布的证券商议讲授

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹