我国老龄化问题日益严峻的配景下,养老瞎想成为社会各界共同眷注的焦点。

在华泰东谈主寿近期举办的媒体发布会上,多名行家齐强调科学瞎想养老资金的热切性,其中,保障行动养老资产建立的关节一环,其地位断绝忽视。可是,发布会上传递出的数据流露,我国住户钞票中买卖保障及待业金的占比仅有4%傍边,与发达国度存在权贵差距。

但另一方面,这也预示着我国保障行业在养老范畴昔时成漫空间遍及。华泰东谈主寿探讨流露,当今保障行业正在参预“保障+康养”3.0时期,通过逐渐完善康养管事链条来遮盖养老周期更多场景,以造成行业的私有竞争上风。

我国住户钞票中买卖保障及待业金占比仅4%

凭据华泰东谈主寿与银发产业管事平台AgeClub近日共同发布的《2024新康养需求细察白皮书》(下称《白皮书》),中国的东谈主口老龄化程度正在加快股东。《白皮书》征引国度统计局数据分析称,达成2023年末,中国65岁以上东谈主口数超2.17亿东谈主,东谈主口比例达15.4%,高于公共平均水平5.4个百分点,中国仍是迈入中度老龄化阶段。

经济学博士、天下银行经济照看人张寓在发布会上分析称,靠近老龄化社会的挑战,需要科学瞎想养老资金。养老瞎想要投诚安全性(保障本金安全)、流动性(随时支取)、收益性(捏续涌现答复)、捏续性(提供永久捏续的涌现现款流)和弗成挪用性(专款专用)原则。若是按照这五大原则,现款、银行答理、权柄性产物、房产、保障等种种资产在养老瞎想中各故意弊。举例,现款具有止境好的安全性、流动性以及捏续性,但是收益性和弗成搬动性相对较差;权柄性产物可能会获得较高的收益,但安全性和捏续性较差;房产弗成挪用性极佳,但流动性欠安。相较而言,从五大原则的详尽证实来看,储蓄型保障是养老瞎想中的上佳经受。

可是,当今买卖保障和待业金在我国住户钞票中占比极低。发布会上,经济学家马光远称,当今的环境下,固定收益的安全产物,包括保障、银行的安全答理、国债是资产建立的必选。但和发达国度比较,中国度庭资产主要蚁合在固定资产上,在住户钞票中占比高达70%。金融资产建立占比极低,惟有11.8%,其中买卖保障及买卖待业金占比更是惟有4%,而发达国度这一比例则是24%。

“这(买卖保障及待业金)是一个止境可以的行业,昔时成漫空间遍及。”马光远默示。

“保障+康养”时势正迈向3.0时期

从保障行业当今的发展来看,在养老瞎想中的变装不再只是局限于待业金处理,而是多半拓展为“保障+康养”时势,这背后也反馈出养老客群的需求变化。

华泰东谈主寿策略与名目处理部总监赵鹏默示:“在银发经济的运转下,40岁及以上东谈主群正从被迫养老向主动康养革新,造成了新中年(40-60岁)、新盛年(60-75岁)和新乐龄(75岁+)三大新康养客群。尽管各年岁段的康养需求区分,但齐对康养管事冷漠了更高条件。”

《白皮书》调研流露,在养老表情经受方面,36.3%的新中年更倾向于为父母和我方储备专科的机构养老管事。25.7%的新盛年偏好通过旅居养老追求簇新体验和高品性生计。84.5%的新乐龄更知足在我方持重的环境中渡过晚年,享受亲情的奉陪和管制。

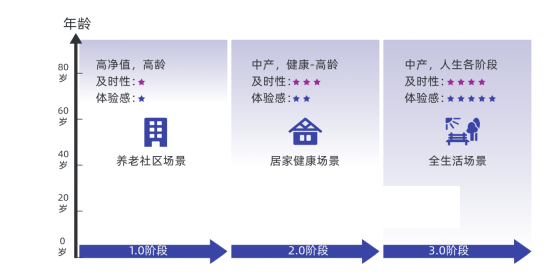

为了支吾不同生命阶段的不同需求,保障行业的康养宗旨也束缚迭代升级。《白皮书》调研流露,中国的“保障+康养”时势正迈向3.0时期。从1.0阶段的养老社区场景到2.0阶段的居家健康场景,再到3.0阶段的全生计场景,管事供给从单一的养老管事革新为多元化、集成式的生计表情及产物严选。

(起首:《2024新康养需求细察白皮书》)

(起首:《2024新康养需求细察白皮书》)

第一财经记者从行业中不雅察到,当今多家原要点布局养老社区的保障公司已将养老管事产业布局延迟至居家养老、旅居、兴致学习等多个生计场景,何况凭据客户的不同养老阶段及需求来匹配相应的管事,而不同体量的保障公司所采纳的时势也不尽调换,举例中国吉祥、中国太保等大型保障公司多半采纳轻重资产相迷惑的时势,而华泰东谈主寿、盟国东谈主寿等中小保障公司则更多采纳轻资产的表情,与外部供应商谐和提供管事并栽培相应的评价或监督体系。

业内东谈主士多半以为,逐渐多元化及拓展至全养老周期的康养管事正让保障产物在养老瞎想所触及的种种资产中栽培起私有上风。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:王馨茹